Lý Thuyết Tài Chính Tiền Tệ

- Description

- Reviews

Lý thuyết Tài chính Tiền tệ là một trong những môn học cốt lõi của khối ngành Kinh tế – Tài chính, cung cấp nền tảng lý luận quan trọng về hoạt động của hệ thống tài chính, vai trò của tiền tệ và chính sách tiền tệ trong nền kinh tế. Môn học giúp sinh viên hiểu rõ mối quan hệ giữa tài chính và tiền tệ, cơ chế vận hành của thị trường tài chính, cũng như vai trò của ngân hàng trung ương và các công cụ điều tiết kinh tế vĩ mô. Đây là bước đệm quan trọng để tiếp cận các môn chuyên sâu hơn như Tài chính doanh nghiệp, Ngân hàng thương mại hay Kinh tế học tiền tệ. Dưới đây là tóm tắt môn học Lý thuyết tài chính tiền tệ.

Tải giáo trình Lý thuyết tài chính tiền tệ NEU

TỔNG QUAN VỀ TÀI CHÍNH VÀ TIỀN TỆ

I, Các vấn đề cơ bản về tiền tệ: 1, Sự ra đời: Tiền tệ là 1 phạm trù kinh tế khách quan, gắn liền với sự ra đời và phát triển của nền kinh tế hàng hóa. 2, Bản chất: Tiền tệ là vật ngang giá chung, làm phương tiện để trao đổi hàng hóa, dịch vụ và thanh toán các khoản nợ. C.Mác: “Bản chất tiền tệ là thứ hàng hóa đặc biệt, độc quyền làm vật ngang giá chung, vật chung trong trao đổi hàng hóa. Vật biểu hiện quan hệ kinh tế, quan hệ xã hội của con người trong xã hội hàng hóa.” Các nhà kinh tế thị trường: “Tiền tệ là bất cứ cái gì được chấp nhận chung trong việc thanh toán để nhận hàng hóa, dịch vụ, trong việc trả nợ.” 3, Chức năng tiền tệ: Theo quan điểm C.Mác:

- C/n thước đo giá trị

- C/n phương tiện lưu thông

- C/n phương tiện thanh toán

- C/n phương tiện cất trữ

- C/n tiền tệ thế giới

Theo quan điểm các nhà kinh tế học hiện đại:

- Đơn vị đo lường giá trị

- Phương tiện trao đổi

- Phương tiện dự trữ về mặt giá trị

4, Sự phát triển các hình thái tiền tệ: Tiền tệ bằng hàng hóa Tiền phù hiệu Tiền ghi sổ 5, Chế độ tiền tệ:

- C/đ song bản vị

- C/đ bản vị tiền vàng

- C/đ bản vị vàng thỏi

- C/đ bản vị vàng hối đoái

- C/đ bản vị ngoại tệ

- C/đ bản vị tiền giấy không chuyển đổi ra vàng

6, Khối tiền tệ: Khái niệm tiền tệ là bất cứ thứ gì được chấp nhận rộng rãi trong thanh toán và dịch vụ. Vậy cái gì làm cho 1 sản phẩm tiền tệ được dân chúng tin tưởng và chấp nhận trong thanh toán ? Như chúng ta đã thấy có rất nhiều tài sản khác nhau đã cùng thực hiện chức năng tiền tệ qua hàng thế kỷ, từ vàng đến tiền giấy, rồi đến tiền trên tài khoản. Vì vậy việc định nghĩa tiền tệ theo định nghĩa dân chúng không nói lên được chính xác những tài sản nào trong nền kinh tế của chúng ta hiện nay được coi là tiền. Để đo lường khối lượng tiền tệ chúng ta cần có 1 định nghĩa có khả năng cho biết các tài sản nào được coi là tiền tệ 1 cách chính thức. Ngày nay đo lường khối lượng tiền tệ, chính là đo lường mức cung tiền tệ, đã trở thành 1 vấn đề được quan tâm đặc biệt từ những phát kiến mới trên thị trường tài chính diễn ra rất nhanh tạo ra nhiều loại tài sản mới, chúng có thể thực hiện chức năng tiền tệ 1 cách hoàn hảo. Do vậy đo lường khối lượng tiền tệ cũng phải thay đổi theo và giữa các nước thì phương pháp sử dụng cũng phải thống nhất. Ngoài khả năng chuyển hóa ra tiền nhanh với chi phí thấp thì chỉ những tài sản nào ngân hàng trung ương có thể kiểm soát được và tác động làm cho nó thay đổi qua đó tác động đến các biến số kinh tế vĩ mô thì mới được coi là tiền tệ. Theo mức độ tính lỏng giảm người ta đã và đang sử dụng 5 khối tiền tệ như sau: MB = C + R = MO (tiền cơ sở, cơ sở tiền tệ hay tiền mạnh) Tiền giấy và tiền xu trong lưu thông (tiền trong lưu hành) do dân chúng nắm giữ. Tiền dự trữ (gồm tiền gửi của các trung gian tài chính ngân hàng và thương mại tại quỹ TGTC) M = M1 Tiền đang lưu hành ngoài hệ thống ngân hàng, tức là do dân chúng nắm giữ. Tiền gửi không kỳ hạn vào NHTM (tiền gửi mà chủ sở hữu của nó có thể phát hành sec để thanh toán tiền hàng hóa, dịch vụ; ở Mỹ có thêm sec du lịch). M2 Khối tiền M1. Tiền gửi có kỳ hạn ngắn ở ngân hàng (tiền gửi tiết kiệm; ở Mỹ có thêm quỹ hỗ tương). M3 Khối tiền M2 Tiền gửi kỳ hạn lớn ở các NHTM (tiền gửi của các định chế tài chính). M4 (L) Khối tiền M3 Các chứng từ có giá có tính lỏng cao: chứng chỉ tiền gửi, thương phiếu, trái phiếu, tín phiếu,… có thể chuyển sang tiền mặt. II, Bản chất tài chính: Tài chính là 1 hệ thống các quan hệ kinh tế trong phân phối tổng sản phẩm xã hội dưới hình thức giá trị, thông qua đó tạo lập và sử dụng các quỹ tiền tệ tập trung (ngân sách nhà nước) và phi tập trung (tài chính doanh nghiệp) nhằm đáp ứng yêu cầu tích lũy và tiêu dùng của các chủ thể trong nền kinh tế. Chức năng tài chính: Chức năng phân phối: phân phối tài chính là sự phân phối tổng sản phẩm xã hội dưới hình thức giá trị, thông qua chức năng này các hình thức tập trung và phi tập trung được hình thành và sử dụng vào những mục đích nhất định. Bao hàm 2 quá trình: phân phối lần đầu và phân phối lại. “Ra khỏi lĩnh vực lưu thông trong nước thì tiền tệ phải trở về hình thái nguyên thủy ban đầu.” 1.1.Quá trình phân phối lần đầu: là sự pp tổng s/p xã hội cho các chủ thể tham gia vào quá trình sx vật chất và dịch vụ. Trong quá trình pp lần đầu giá trị tổng s/p xã hội sẽ được hình thành các quỹ tiền tệ sau: 1.1.1. Quỹ bù đắp các chi phí vật chất đã bỏ ra trong quá trình sx vc, cung ứng dịch vụ bao gồm quỹ khấu hao tư sản cố định, quỹ này gồm 2 quỹ cụ thể: Quỹ khấu hao cơ bản: nhằm thu hồi giá gốc tài sản cố định. Quỹ khấu hao sửa chữa lớn tư sản cố định: mục đích thu hồi các chi phí về sửa chữa lớn tư sản cố định. Quỹ bù đắp vốn lưu động đã bỏ ra trong quá trình sản xuất, nhờ quá trình này mà xã hội có thể tái sx giản đơn (quá trình tái sx mà quy mô năm sau bằng quy mô năm trước) song xã hội không thể chỉ tái sxgiản đơn mà phải tái sx mở rộng do đó xã hội phải có quỹ tích lũy. 1.1.2. Quỹ tích lũy để tái sx mở rộng, đầu tư phát triển kinh tế. Các DN, cá nhân phải đóng thuế cho nhà nước, có rất nhiều loại thuế… 1.1.3. Quỹ tiêu dùng: sau khi tích được 2 quỹ trên người ta mới phân phối sản phẩm cho tiêu dùng, gồm tiêu dùng cho xã hội và tiêu dùng cho cá nhân (quỹ lương, phúc lợi, khen thưởng…) 1.2.Quá trình phân phối lại: là quá trình tiếp tục pp những phần thu nhập cơ bản, những quỹ tiền tệ đã được hình thành trong quá trình pp lần đầu ra phạm vi rộng hơn, bao gồm cả lĩnh vực phi sx vc và dịch vụ. Quá trình pp lại diễn ra thông qua 3 giải pháp sau:

- Thông qua hoạt động thu chi của NSNN

- Thông qua hoạt động huy động vốn, cho vay vốn của hệ thống các ngân hàng thương mại và các tổ chức tín dụng.

- Thông qua chính sách giá cả.

Chức năng giám sát: khả năng khách quan của phạm trù tài chính, đối tượng giám sát là các quá trình tạo lập và sử dụng các quỹ tiền tệ trong nền kinh tế. Qua đó có thể kiểm tra mục đích, quy mô và hiệu quả của quá trình tạo lập và sử dụng các quỹ tiền tệ.CHƯƠNG II Chương II: TỔNG QUAN VỀ HỆ THỐNG TÀI CHÍNH

CHƯƠNG III: NGÂN SÁCH NHÀ NƯỚC

I, Tổng quan về NSNN: Luật NSNN được Quốc Hội nước CHXNCN VN khóa XIII kỳ họp thứ 9 thông qua 25/6/2015, có hiệu lực từ 1/1/2017. NSNN là toàn bộ các khoản thu, chi của nhà nước được dự toán và thực hiện trong 1 khoảng thời gian nhất định do cơ quan nhà nước có thẩm quyền quyết định để đảm bảo các chức năng, nhiệm vụ của nhà nước. Vai trò trong nền kinh tế thị trường:

- Công cụ tài chính quan trọng nhất cung ứng nguồn tài chính cho hoạt động của bộ máy nhà nước

- Công cụ điều tiết vĩ mô nền kinh tế

II, Thu, chi NSNN: 1, Thu NSNN: Thu NSNN bao gồm các khoản thu từ thuế, phí, lệ phí,… Đặc điểm:

- Gắn liền chức năng, nhiệm vụ, quyền lực chính của nhà nước

- Gắn với các quá trình kinh tế, phạm trù

- Chứa đựng các quan hệ phân phối dưới hình thức giá trị

2, Nội dung kinh tế của thu NSNN: a, Nghiên cứu về nguồn hình thành thu NS từng nước: Nhóm nguồn thu từ hoạt động sx kinh doanh trong nước, 3 nguồn thu:

- Nguồn thu được hình thành và thực hiện trong khâu sx, đây là nhóm nguồn thu chủ yếu

- Nguồn thu từ thực tế trong khâu lưu thông, phân phối. Đó là kết quả của việc phát triển kinh tế đối ngoại và hoạt động kinh doanh tiền tệ mang lại

- Nguồn thu trong hoạt động dịch vụ: trong nền kinh tế thị trường, hoạt động dịch vụ ngày càng đa dạng → nguồn thu lớn

Nhóm nguồn thu từ hoạt động sx kinh doanh ngoài nước: trong những năm gần đây nguồn thu ngoài nước càng ngày càng có vai trò cực kỳ quan trọng trong sự nghiệp CNH – HĐH đất nước.

- Nguồn thu từ viện trợ: không làm

- Nguồn thu từ vay thay thế → lãi ODA (vay nợ)

b, Xét theo tác dụng của các khoản thu đối với quá trình cân đối NSNN: Nguồn thu từ thuế, phí, lệ phí: quan trọng nhất trong đó thu từ thuế thường chiếm 80-90% tổng thu NSNN (ở VN trên 70%).

- Thu về bán và cho thuê tài sản thuộc sở hữu nhà nước.

- Thu lợi tức cổ phần của nhà nước

Nguồn thu nhằm bù đắp thâm hụt NSNN:

- Vay trong nước

- Vay ngoài nước

- 2, Chi NSNN:

Chi NSNN là quá trình phân phối, sử dụng quỹ NSNN theo những nguyên tắc nhất định để thực hiện theo nghĩa vụ nhà nước. Đặc điểm:

- Gắn với nhiệm vụ kinh tế, chính trị, xã hội của Chính phủ

- Sử dụng tổng hợp các chỉ tiêu đánh giá hiệu quả chi NSNN → khách quan thực trạng chi NSNN

- Phần lớn là các khoản cấp phát không hoàn trả trực tiếp và mang tính chất bao cấp

Nội dung chi NSNN: Chi thường xuyên có tính ổn định, nhằm duy trì “đời sống quốc gia”, gồm:

- Chi về chủ quyền quốc gia

- Chi phí liên quan đến điều hành và duy trì hoạt động của cơ quan nhà nước

- Chi phí cho sự can thiệp của nhà nước vào các hoạt động kinh doanh, văn hóa, xã hội để cải thiện đời sống nhân dân

Chi đầu tư phát triển nhằm tăng thêm tài sản quốc gia hoặc chi cho những lợi ích tương lai, gồm:

- Chi mua sắm máy móc, thiết bị và dụng cụ

- Chi xây dựng mới và tu sửa

- Chi thành lập DN nhà nước, góp vốn, tổ chức sx kinh doanh

- Chi phí chuyển nhượng đầu tư

- Chi phí đầu tư dưới hình thức cho vay ưu đãi hoặc trợ cấp

3, Thâm hụt NSNN: Thâm hụt NSNN (bội chi NSNN) là tình trạng khi tổng chi tiêu của NSNN vượt quá các khoản thu không mang tính hoàn trả (thu trong cân đối) của NSNN. Nguyên nhân:

- Khách quan: chu kỳ kinh doanh, thiên tai, dịch họa,…

- Chủ quan: do khuyết điểm trong quản lý và điều hành nền kinh tế, NSNN.

Giải pháp:

- Phát hành tiền

- Vay nợ

- Tăng thuế

- Cắt giảm chi tiêu

- Sử dụng dự trữ ngoại hối

III, Hệ thống NSNN và phân cấp NSNN: Hệ thống NSNN ở VN được tổ chức thành 2 cấp: NSNN ở trung ương NSNN ở các cấp chính quyền địa phương bao gồm: cấp tỉnh/thành phố trực thuộc TW, cấp quận/huyện/thị xã và cấp xã/phường/thị trấn IV, Năm ngân sách: Năm ngân sách (năm tài chính, tài khóa) là khoảng thời gian mà trong đó dự toán thu-chi tài chính của nhà nước đã được phê chuẩn có hiệu lực. Thời gian cho 1 năm ngân sách thường là 12 tháng tuy nhiên do điều kiện kinh tế, chính trị, xã hội, ở mỗi nước thời gian bắt đầu và kết thúc khác nhau.

CHƯƠNG IV: TÀI CHÍNH DOANH NGHIỆP

I. Nguồn vốn và phương thức huy động vốn của DN: 1. Khái niệm: Tài chính doanh nghiệp xét về bản chất là hệ thống những quan hệ kinh tế phát sinh trong quá trình hình thành và sử dụng các quỹ tiền tệ của doanh nghiệp nhằm phục vụ cho sản xuất, kinh doanh, thương mại và cung ứng dịch vụ. Vốn là điều kiện không thể thiếu khi thành lập một doanh nghiệp. Đối với mọi loại hình doanh nghiệp, vốn phản ánh mọi loại tài chính đầu tư vào sản xuất, kinh doanh, do vậy quản lý tài chính doanh nghiệp đòi hỏi phải chú ý sự huy động, luân chuyển vốn. Nói cách khác phải xem xét vốn trong trạng thái vận động và nhắm tới mục tiêu hiệu quả. 2. Phân loại: a. Nguồn vốn tự có của chủ DN: Khi thành lập doanh nghiệp bao giờ chủ doanh nghiệp cũng phải đầu tư một số vốn nhất định, nếu:

- Doanh nghiệp nhà nước: vốn đầu tư ban đầu là do ngân sách nhà nước cấp

- Doanh nghiệp tư nhân: vốn đầu tư ban đầu do một chủ tư nhân bỏ ra, số vốn đó phải đạt mức quy định gọi là vốn pháp định

- Doanh nghiệp cổ phần (công ty cổ phần): vốn đầu tư ban đầu do các cổ đông đóng góp

- Doanh nghiệp liên doanh: vốn đầu tư ban đầu do phía Việt Nam và nước ngoài đóng góp

- Doanh nghiệp nước ngoài: vốn đầu tư ban đầu do phía nước ngoài bỏ ra 100%

b. Nguồn vốn vay: Gửi tài khoản Trái phiếu Cổ phiếu Lợi nhuận Nhỏ Trung bình Đối tượng mua Người lớn tuổi Trung niên Phát hành trái phiếu: giấy vay nợ trung hoặc dài hạn do doanh nghiệp phát hành để bán trên thị trường tài chính

- Vốn nội bộ: trích từ lợi nhuận cuối năm của doanh nghiệp

- Vốn chủ: vốn chủ sở hữu + vốn do phát hành cổ phiếu + vốn nội bộ

- Vốn vay: vay ngân hàng thương mại + vay tín dụng thương mại + vốn do phát hành trái phiếu

II. Quản lý tài sản cố định: Cơ cấu tài sản của doanh nghiệp gồm tài sản cố định và tài sản lưu động. Tài sản cố định là những yếu tố của tư liệu lao động được sử dụng trong thời gian luân chuyển tương đối dài (≥ 1 năm), có giá trị tương đối lớn (phụ thuộc vào quy định của cơ quan quản lý nhà nước từng thời kỳ) và có hao mòn. Vốn cố định: là biểu hiện bằng tiền của tài sản cố định Tài sản cố định hữu hình: Nhà xưởng, văn phòng,… tạo không gian sản xuất, hao mòn theo thời gian Máy móc, dây chuyền công nghệ, thiết bị,… trực tiếp tạo ra sản phẩm Xe tải,… thiết bị vận chuyển Máy tính, máy kiểm định, đo lường Tài sản cố định vô hình: Mẫu mã, bản quyền, danh tiếng,… III. Quản lý tài sản lưu động: Tài sản lưu động có vòng quay nhanh → việc quản lý tài sản lưu động có ảnh hưởng quyết định đến khả năng tạo doanh thu và sinh lời của công ty. Tài sản lưu động được phân loại theo khả năng chuyển đổi từ cao đến thấp.

CHƯƠNG V: TÍN DỤNG VÀ LÃI SUẤT

I. Tổng quan về tín dụng: 1. Khái niệm: Theo C.Mác, tín dụng là sự chuyển nhượng tạm thời một giá trị từ người sở hữu sang người sử dụng để sau một thời gian nhất định lại quay về với một lượng giá trị lớn hơn lượng giá trị ban đầu. Nói cách khác, tín dụng có thể hiểu là quan hệ vay mượn, sử dụng vốn lẫn nhau dựa trên nguyên tắc hoàn trả và sự tin tưởng. 2. Đặc điểm: Có sự chuyển giao quyền sử dụng đối với một lượng của cải (tiền, hiện vật) từ chủ thể này sang chủ thể khác. Có sự hoàn trả: Tín dụng là quan hệ mua bán đặc biệt; người cho vay không mất quyền sở hữu như trong mua bán thông thường → người vay chỉ có quyền sử dụng vốn, không có quyền sở hữu → phải hoàn trả đúng hạn → nếu không có hoàn trả thì không là quan hệ tín dụng. Có sự tin tưởng giữa người cho vay và người đi vay → rủi ro cao, người cho vay cần xác định người vay có khả năng và ý chí trả nợ. Lãi suất tín dụng là giá cả của việc chuyển giao quyền sử dụng vốn → phản ánh giá trị sử dụng chứ không phải giá trị gốc của món hàng → người vay phải trả đủ lãi nhưng không có nghĩa là đã hoàn vốn. II. Các hình thức tín dụng trong nền kinh tế thị trường: 1. Tín dụng thương mại (TDTM): Là quan hệ sử dụng vốn lẫn nhau giữa các chủ thể sản xuất kinh doanh, thực hiện dưới hình thức mua bán chịu hàng hóa. Người bán chịu ↔ Người mua chịu → Hối phiếu / Thương phiếu / Kỳ phiếu Phát sinh từ việc không đồng bộ về thời gian giữa SX và tiêu thụ → DN có hàng muốn bán, DN khác muốn mua nhưng chưa có tiền → bán chịu. Công cụ: Thương phiếu (bắt buộc, trừu tượng) Hạn chế: Quy mô giới hạn, thời hạn ngắn 2. Tín dụng ngân hàng (TDNH): Là quan hệ vay mượn giữa NHTM và các chủ thể khác (DN, chính phủ…). Nguyên tắc:

- Phải hoàn trả

- Trả cả gốc và lãi

- Có thời hạn

- Có mục đích

- Có đảm bảo giá trị vật chất

Ưu điểm:

- Khả năng cung ứng vốn lớn

- Thời hạn linh hoạt: ngắn – trung – dài

- Phạm vi rộng: nhiều chủ thể, lĩnh vực

Hạn chế:

- Rủi ro cao

- Có vấn đề lựa chọn đối nghịch

III. Lãi suất: 1. Khái niệm: Là giá cả của tín dụng, tức là giá cho thuê vốn. Khi đến hạn, người vay phải trả tiền lãi → tỷ lệ % giữa lãi và vốn gọi là lãi suất. Lãi suất có thể phân loại theo nhiều tiêu chí và được đo lường theo nhiều hình thức khác nhau. 2. Vai trò:

- Cá nhân: ảnh hưởng tới quyết định tiêu dùng – tiết kiệm – đầu tư

- Doanh nghiệp: ảnh hưởng đến quyết định đầu tư mở rộng hay không

3. Một số loại lãi suất trên thị trường: Lãi suất cơ bản: Áp dụng với khách hàng tốt nhất của NH, làm chuẩn tham chiếu. Lãi suất tiền gửi (itg): Lãi NH trả cho người gửi tiền itg = i_cơ bản + i_i Lãi suất cho vay (icv): Lãi người vay trả cho NH icv = itg + X

- Lãi suất chiết khấu: NHTM cho vay bằng hình thức chiết khấu thương phiếu/chứng từ có giá → lãi suất trả trước cho NH

- Lãi suất tái chiết khấu: Lãi suất mà NHTW cho NHTM vay, là công cụ của chính sách tiền tệ

- Lãi suất liên ngân hàng: Giữa các NHTM, thời hạn ngắn, nhưng lãi vẫn tính theo năm

IV. Một số phân biệt về lãi suất: 1. Lãi suất thực và lãi suất danh nghĩa:

- Lãi suất thực = Lãi suất danh nghĩa – Tỷ lệ lạm phát

- Lãi suất danh nghĩa: Tính trên giá trị tiền hiện hành

Trong lạm phát, lãi suất thực < lãi suất danh nghĩa LS danh nghĩa tăng theo lạm phát để giữ nguyên LS thực 2. Lãi suất đơn và lãi suất tích hợp (lãi kép): Lãi suất đơn: % giữa tiền lãi và tiền gốc, không cộng lãi vào gốc. Lãi suất tích hợp (kép): Tiền lãi kỳ trước cộng vào vốn gốc để tính lãi kỳ sau → “lãi mẹ đẻ lãi con” Áp dụng cho vay dài hạn, có chu kỳ tính lãi ngắn hơn thời hạn vay Phù hợp khi: Mỗi kỳ có lãi suất khác nhau Cần phản ánh đầy đủ giá trị vốn tăng dần theo thời gian 3. Lãi suất và tỷ suất lợi tức:

Ví dụ: Trái phiếu mệnh giá 1.000.000đ, lãi 6% Trường hợp 1: Giữ đến đáo hạn → lợi tức = 6% Trường hợp 2: Bán lại được 1.200.000đ → lợi tức = 20% → Lãi suất ≠ Tỷ suất lợi tức

Ví dụ: Trái phiếu mệnh giá 1.000.000đ, lãi 6% Trường hợp 1: Giữ đến đáo hạn → lợi tức = 6% Trường hợp 2: Bán lại được 1.200.000đ → lợi tức = 20% → Lãi suất ≠ Tỷ suất lợi tức

CHƯƠNG VI: THỊ TRƯỜNG TÀI CHÍNH

1. Các công cụ trên thị trường tiền tệ (vốn ngắn hạn):

- Tín phiếu kho bạc

- Chứng chỉ tiền gửi (CD)

- Thương phiếu

- Hối phiếu được ngân hàng chấp nhận

2. Các công cụ trên thị trường vốn dài hạn: Cổ phiếu:

- Cổ phiếu thường (common stock)

- Cổ phiếu ưu đãi (preferred stock)

- Trái phiếu dài hạn (long-term bonds)

Vay thế chấp (mortgage loan): Là khoản tiền cho cá nhân hoặc công ty vay để đầu tư vào công trình, kiến trúc, nhà đất, trong đó chính tài sản đó được dùng làm vật thế chấp.

CHƯƠNG VII: NGÂN HÀNG THƯƠNG MẠI

I. Lịch sử hình thành: Trải qua 4 giai đoạn:

- Sơ khai

- Phổ cập

- Đa năng

- Hiện đại

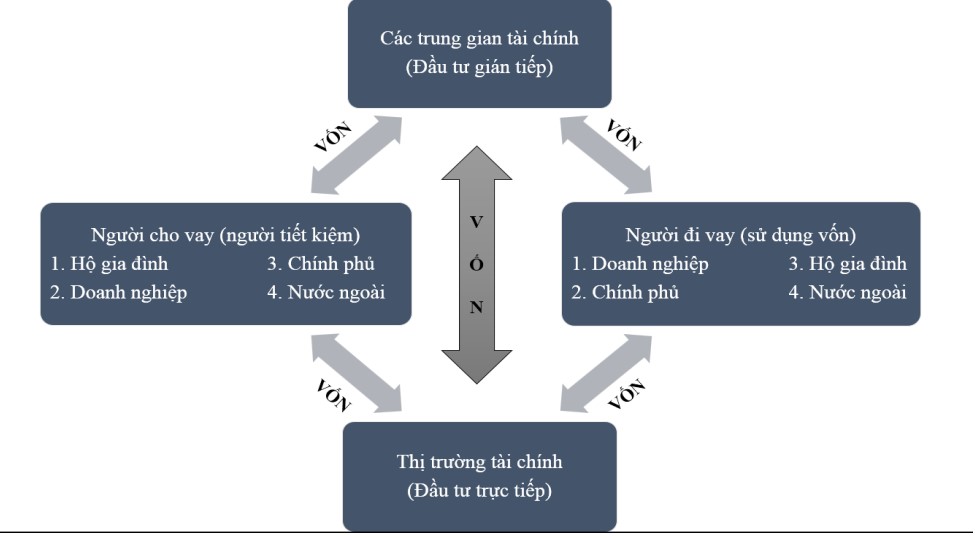

Ví dụ minh họa: Công ty Than bán than cho Công ty Điện 500 triệu Công ty Điện bán điện cho Công ty Than 450 triệu → Cấn trừ 50 triệu → Không cần dùng tiền mặt → tiết kiệm chi phí in tiền Năm 1609, ngân hàng thương mại đầu tiên ra đời tại Hà Lan II. Khái niệm và chức năng của ngân hàng thương mại: 1. Khái niệm: Ngân hàng là một trong những tổ chức tài chính quan trọng nhất của nền kinh tế. Ngân hàng thương mại (NHTM) là loại hình ngân hàng thực hiện tất cả hoạt động ngân hàng và các hoạt động kinh doanh khác theo quy định của pháp luật nhằm mục tiêu lợi nhuận. Hoạt động ngân hàng: là việc kinh doanh, cung ứng dịch vụ thường xuyên một hoặc một số nghiệp vụ ngân hàng như: → Nhận tiền gửi, cấp tín dụng, cung ứng và thanh toán qua tài khoản. 2. Chức năng: a. Trung gian tài chính: NHTM chuyển tiết kiệm thành đầu tư, tiếp xúc với: Loại 1: Các cá nhân/tổ chức thiếu vốn, chi tiêu > thu nhập Loại 2: Các cá nhân/tổ chức thặng dư vốn, thu nhập > chi tiêu → Tiền sẽ chuyển từ nhóm thặng dư sang thiếu hụt, nếu cả hai bên đều có lợi. → Hình thành quan hệ tài chính, và nếu có nghĩa vụ hoàn trả thì gọi là quan hệ tín dụng. Ví dụ về quan hệ tín dụng trực tiếp: Người tiết kiệm yêu cầu lãi suất 6% (bao gồm 1% chi phí giao dịch, 2% rủi ro, 3% lợi nhuận) Người vay phải trả tổng cộng 7% (1% phí giao dịch + 6% lãi) → Nếu tỷ suất lợi nhuận của người vay > 7% (ví dụ 10%) thì quan hệ tín dụng sẽ xảy ra → Tuy nhiên, quan hệ tín dụng trực tiếp có giới hạn về quy mô, không gian, thời gian b. Trung gian tài chính chuyên môn hóa (NHTM): NHTM sẽ: Trả 3,5% cho người tiết kiệm Cho vay 6,5% → Lợi nhuận ngân hàng = 3% → Giúp tập trung tiết kiệm, hạn chế rủi ro, giảm chi phí giao dịch c. Tạo phương tiện thanh toán: Tiền – vàng là phương tiện thanh toán truyền thống NHTM phát hành giấy nhận nợ → trở thành phương tiện thanh toán được chấp nhận rộng rãi → Giấy nợ của ngân hàng dần thay thế tiền kim loại → tiền giấy Khi ngân hàng cho vay, số dư tài khoản của khách hàng tăng → khách hàng có thể chi trả → Hệ thống ngân hàng tạo ra M1 (cung tiền) III. Bảng cân đối tài sản của ngân hàng thương mại:  1. Nguồn vốn:

1. Nguồn vốn:

- Tiền gửi thanh toán (có thể phát hành séc)

- Tiền gửi phi giao dịch (tiết kiệm, kỳ hạn)

- Vốn vay

- Vốn chủ sở hữu

2. Tài sản:

- Tiền dự trữ

- Tiền cho vay

- Chứng khoán

- Tiền gửi ở ngân hàng khác

- Tài sản khác

IV. Các hoạt động cơ bản của NHTM:

- Hoạt động huy động vốn

- Hoạt động cho vay

- Hoạt động cung cấp dịch vụ

CHƯƠNG VIII: NGÂN HÀNG TRUNG ƯƠNG VÀ CHÍNH SÁCH TIỀN TỆ QUỐC GIA

I. Tổng quan về Ngân hàng Trung ương (NHTW) 1. Quá trình hình thành: Ngân hàng trung ương ra đời muộn, khi chủ nghĩa tư bản phát triển đến giai đoạn tư bản độc quyền, thông qua quá trình tích lũy tư bản. 2. Mô hình tổ chức NHTW: Tùy thuộc vào tình hình chính trị – kinh tế của mỗi nước mà NHTW có thể tổ chức theo 2 mô hình:

- NHTW là một bộ trong Chính phủ

- NHTW độc lập với Quốc hội

3. Chức năng của NHTW: a. Phát hành tiền tệ và điều tiết lượng tiền cung ứng (MS): NHTW có quyền độc quyền phát hành tiền giấy → trở thành trung tâm phát hành tiền của quốc gia. Giấy bạc của NHTW là phương tiện thanh toán hợp pháp có chức năng lưu thông và thanh toán. Để giá trị đồng tiền ổn định, phát hành tiền cần tuân theo nguyên tắc: Có vàng bảo đảm: Phải có dự trữ vàng tương đương để bảo đảm giá trị tiền giấy. Tuy nhiên, mức độ áp dụng phụ thuộc vào điều kiện từng nước. Căn cứ vào tốc độ tăng trưởng GDP: → Theo Milton Friedman: GDP tăng 1% thì cung tiền (MS) cần tăng hơn 1% Căn cứ vào lượng tài sản ròng di chuyển từ nước ngoài vào Thông qua cơ chế tín dụng: Ngày nay, phát hành tiền không cần đảm bảo bằng vàng, mà dựa vào tín dụng ngắn hạn, gắn với giá trị hàng hóa đảm bảo (tín phiếu, trái phiếu…). Trên cơ sở cho NSNN vay Công cụ điều tiết cung tiền của NHTW:

- Dự trữ bắt buộc

- Lãi suất chiết khấu

- Nghiệp vụ thị trường mở

Công cụ khác: hạn mức tín dụng, kiểm soát lãi suất, chính sách tỷ giá b. NHTW là ngân hàng của các ngân hàng: Nhận tiền gửi từ các NHTM dưới nhiều hình thức Cho vay đối với NHTM và tổ chức tín dụng Thực hiện thanh toán bù trừ giữa các ngân hàng c. NHTW là ngân hàng của Nhà nước: Thay mặt Chính phủ quản lý hệ thống ngân hàng về mặt pháp luật Đại diện Chính phủ trong quan hệ tài chính quốc tế II. NHTW và cơ số tiền tệ (MB): Bảng cân đối tiền tệ của NHTW:

| TÀI SẢN (Tài sản có) | NGUỒN VỐN (Tài sản nợ) |

| Chứng khoán | Tiền đang lưu hành (C) |

| Tiền cho vay chiết khấu | Tiền dự trữ (R) |

Tiền cơ sở (MB) hay còn gọi là M0: 𝑀𝐵=𝐶+𝑅 → Tiền đang lưu hành + Dự trữ của các NHTM tại NHTW Các cách NHTW cung cấp dự trữ cho NHTM: Cho vay (tái chiết khấu) Mua trái phiếu kho bạc từ NHTM (nghiệp vụ thị trường mở) III. Chính sách tiền tệ quốc gia: 1. Khái niệm: Theo Luật Ngân hàng Nhà nước và Luật các tổ chức tín dụng (QH Việt Nam khóa XII, kỳ họp VII, ngày 16/6/2010, hiệu lực 01/01/2011): Chính sách tiền tệ quốc gia là các quyết định ở tầm quốc gia liên quan đến tiền tệ, bao gồm: Quyết định ổn định giá trị đồng tiền (qua chỉ tiêu lạm phát) Quyết định các công cụ và biện pháp để đạt mục tiêu 2. Mục tiêu chính của chính sách tiền tệ: a. Mục tiêu cuối cùng: Kiểm soát lạm phát và ổn định giá trị đồng tiền: Khi lưu thông tiền giấy không chuyển đổi ra vàng, giá cả có xu hướng tăng → gây lạm phát.

- CSTT mở rộng quá mức → giá cả tăng → lạm phát

- CSTT thắt chặt quá mức → giá cả giảm → thất nghiệp tăng

Tạo việc làm Tăng trưởng kinh tế 🎯 Lưu ý: Trong dài hạn, 3 mục tiêu này thống nhất với nhau Trong ngắn hạn, mục tiêu kiểm soát lạm phát có thể mâu thuẫn với 2 mục tiêu còn lại → Nhà nước cần chọn mục tiêu ưu tiên theo từng thời kỳ b. Mục tiêu trung gian: Khối lượng tiền cung ứng: M1, M2, M3 Lãi suất thị trường c. Mục tiêu hoạt động: Dự trữ bắt buộc của NHTM Lãi suất ngắn hạn trên thị trường liên ngân hàng

CHƯƠNG IX: LẠM PHÁT

I. Nguyên nhân 1. Khái niệm: C.Mác: Lạm phát là việc tràn đầy các kênh, các luồng lưu thông những tờ giấy bạc thừa dẫn đến giá cả tăng vọt. Paul A. Samuelson: Lạm phát xảy ra khi mức chung của chi phí tăng (giá bánh mì, dầu, xăng, ô tô, đất đai, tiền thuê tư liệu sản xuất, tiền lương,…). Ngược lại là giảm phát – hiện tượng giá cả, chi phí chung giảm. Milton Friedman: Lạm phát luôn là hiện tượng của tiền tệ: “Lạm phát luôn luôn và bao giờ cũng là một hiện tượng tiền tệ”. Trường phái Keynes (John Maynard Keynes): Đồng tình với quan điểm trọng tiền. Frederic S. Mishkin: Lạm phát là một tình trạng tăng giá cả liên tục, tác động đến từng cá nhân, doanh nghiệp và cả chính phủ. 2. Đo lường lạm phát: Đo bằng Chỉ số giá tiêu dùng (CPI – Consumer Price Index) là phổ biến nhất. 3. Phân loại lạm phát: a. Theo định lượng (mức độ tăng): Lạm phát một chữ số (vừa phải): Giá cả tăng dưới 10%/năm Có thể chấp nhận được Ví dụ: tăng 3%, 5%/năm Lạm phát hai chữ số (phi mã): Giá tăng trên 10%/năm Gồm hai mức:

- 11–13%: tác động không đáng kể, còn chấp nhận được

- 20–99%: gây mất ổn định kinh tế, đe dọa sản xuất và thu nhập

Lạm phát ba chữ số (siêu lạm phát): Tăng từ 100% trở lên Tốc độ tăng giá cực nhanh Ảnh hưởng nghiêm trọng đến đời sống, thu nhập giảm mạnh b. Theo định tính: Lạm phát cân bằng ↔ Lạm phát không cân bằng (Xét mối tương xứng giữa tốc độ tăng giá và tốc độ tăng thu nhập) Lạm phát dự đoán được ↔ Lạm phát bất thường (Có kế hoạch ứng phó được hay không) 4. Nguyên nhân lạm phát: a. Cung ứng tiền tệ tăng → lạm phát: Theo trường phái trọng tiền, cung tiền tăng kéo dài → giá cả tăng kéo dài → Lạm phát tiền tệ. Khi cung tiền tăng liên tục → tổng cầu dịch chuyển vượt quá tổng cung → giá cả tăng. b. Chính sách tạo việc làm quá mức: Các chính phủ thường theo đuổi mục tiêu tạo công ăn việc làm → nếu thúc đẩy mạnh sẽ dẫn đến:

- Lạm phát do chi phí đẩy (Cost-push inflation)

- Lạm phát do cầu kéo (Demand-pull inflation)

c. Thâm hụt ngân sách nhà nước (NSNN): Khi chi NS > thu NS → Nhà nước tăng vay → tăng cung tiền → lạm phát d. Lạm phát do tỷ giá hối đoái: Nếu tỷ giá biến động mạnh → giá hàng hóa nhập khẩu tăng → kéo theo giá trong nước tăng → lạm phát II. Tác động của lạm phát: Tác động tới lãi suất: → Lạm phát tăng thì lãi suất danh nghĩa cần tăng để duy trì lãi suất thực Tác động tới sản lượng và đầu tư Phân phối lại thu nhập và của cải: → Người thu nhập cố định bị thiệt hại, người nắm giữ tài sản có lợi Làm biến dạng cơ cấu kinh tế → Dồn vốn vào đầu cơ, giảm đầu tư sản xuất Giảm hiệu quả kinh tế vĩ mô Ảnh hưởng đến nợ quốc gia → Nợ công thực tế có thể giảm nếu lạm phát cao (trả nợ bằng đồng tiền mất giá) III. Biện pháp hạn chế và khắc phục lạm phát: 1. Biện pháp tình thế (ngắn hạn):

- Tăng lãi suất tiền gửi để hút bớt tiền ra khỏi lưu thông

- Thắt chặt chi tiêu ngân sách

- Phát hành công cụ nợ ra thị trường (trái phiếu, tín phiếu)

2. Biện pháp chiến lược (dài hạn): Đẩy mạnh sản xuất và lưu thông hàng hóa Ổn định giá cả Tăng hiệu quả đầu tư và sản xuất để nâng cao năng suất → Tăng cung hàng hóa và dịch vụ → giảm áp lực tăng giá Kiểm tra kiến thức Lý thuyết tài chính tiền tệ thông qua hệ thống: Trắc nghiệm lý thuyết tài chính tiền tệ